निवेश पर होने वाले प्रॉफिट पर अपना नियंत्रण कैसे बनाये

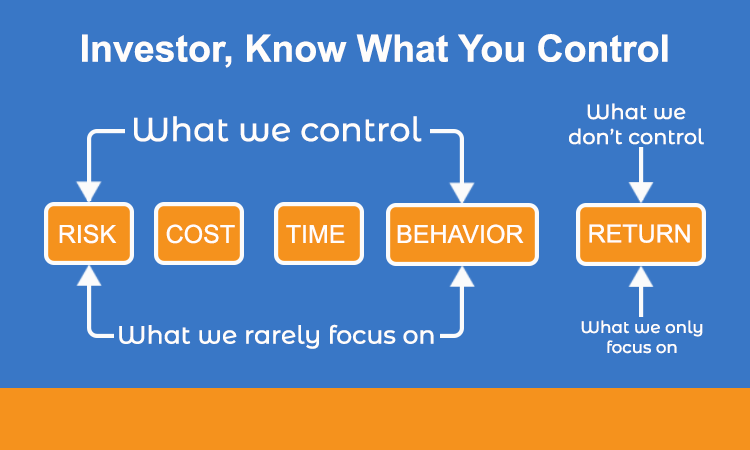

आम निवेशक जिन्होंने इक्विटी या इक्विटी म्यूच्यूअल फण्ड में निवेश किया है, बेहद चिंतित हो जाते है जब भी उनके द्वारा निवेश किये गए फण्ड की एन ए वी खरीद मूल्य से नीचे चली जाती है। इस समय शेयर मार्केट में उतार चढ़ाव का समय चल रहा है यही कारण है कि इक्विटी म्यूच्यूअल फंड्स की एन ए वी में भी इसी के अनुरूप उतार चढ़ाव हो रहे हैं। कई बार सेंसेक्स ऊपर की ओर बढ़ जाता है औऱ फण्ड की एन ए वी नीचे की ओर चली जाती है। कभी कभी इसके विपरीत भी होता है। वास्तव में मार्केट और फण्ड की एन ए वी का संचलन किसी के भी नियंत्रण में नहीं होता है। तो फिर निवेशक के नियंत्रण में क्या होता है? आज हम निवेश की दुनिया के कुछ ऐसे घटकों के बारे में बात करते हैं जो निवेशक के नियंत्रण में होते हैं और यदि निवेशक ने वास्तव में इन घटकों पर नियंत्रण कर लिया तो यकीन मानिए उसके प्रॉफिट पर भी उसका नियंत्रण हो जायेगा।

जब भी एक आम निवेशक निवेश करने के लिए अपने वित्तीय सलाहकार से बात करता है तो उससे सबसे पहले उससे कहता हैं की सबसे अच्छे प्रॉफिट देने वाली स्कीम में निवेश की सलाह दे। और इस तरह आपका सलाहकार सलाह देने की बजाए एजेंट का कार्य करने को विवश हो जाता है। इसलिए जब भी कोई निवेशक किसी वित्तीय सलाहकार के पास जाता है तो उसे अपने फाइनेंशियल गोल के बारे में बता कर उचित निवेश की सलाह मांगें और सलाहकार के लिए भी उचित होगा कि वो निवेशक को सीधे स्कीम के बारे में चर्चा करने की बजाए उसके फाइनेंशियल गोल एवं तदनुसार उपलब्ध उचित निवेश के साधन के बारे में बात करे ताकि निवेशक उस पर पूरी तरह विश्वास कर सके।

ऐसा क्या है निवेश के समय जो हम अपने नियंत्रण में रख सकते हैं पर सबसे कम फोकस उसी पर देते हैं? आम निवेशक इन चार बातों पर ध्यान देने के बजाए सारा ध्यान सिर्फ और सिर्फ रिटर्न्स पर फोकस कर लेते हैं, इसीलिए जब निवेश के रिटर्न्स कम होने लगते हैं तो उनका विश्वास भी डगमगाने लगता है। जबकि निवेश से आने वाले रिटर्न्स उनके नियंत्रण में होते ही नहीं हैं।

प्रस्तुत हैं वे चार बातें जो आप अपने नियंत्रण में रख सकते हैं जिसके कारण निवेश पर होने वाले प्रॉफिट पर आपका नियंत्रण हो सके :-

- १) रिस्क :- निवेश की रिस्क को अच्छी तरह से समझने की आवश्यकता है। क्या अपको आपका निवेश डूब जाने की रिस्क बड़ी लगती है, जिसे वास्तव में सही जगह और प्लानिंग के साथ निवेश करके पूर्ण रूप से कंट्रोल किया का सकता है, या फिर लम्बे समय में आपकी मूल रकम की पर्चेसिंग पॉवर के कम हो जाने की रिस्क बड़ी है। उदाहरण के लिए यदि आपके पास पिछले साल इसी दिन एक लाख रुपए थे जिन्हें आपने बैंक एफडी में जमा कर दिया, जिसकी ब्याज दर 7% प्रति वर्ष तय थी। इस रकम पर दो खतरे आरम्भ से काबिज थे, एक महंगाई और दूसरा इनकम टैक्स। महंगाई को एवरेज 7% मान लेते हैं और टैक्स आपकी इनकम स्लैब के अनुसार लगेगा। आप पाएंगे कि इन दोनों के कारण साल के अंत मे मूल रकम पर हुई 7% की ग्रोथ शून्य हो जाएगी। जबकि जो चीज इस रकम से आप पिछले साल इसी दिन खरीद सकते थे उसकी कीमत कम से कम 10% बढ़ चुकी होती है। इसलिए असली रिस्क को पहचानना अत्यंत महत्वपूर्ण है।

रिस्क को कम करने का एक बेहतरीन तरीका होता डायवर्सिफिकेशन यानी विविधीकरण। अर्थात अपना सारी रकम किसी एक इंस्ट्रूमेंट में न निवेश कर जरूरत और समय के अनुसार अलग अलग जरिये से निवेश करना चाहिए। और इसके साथ ही एसेट एलोकेशन का सहारा भी ले लेते हैं तो कोई कारण नही है कि आपकी निवेश की रकम किसी भी तरह से खतरे में पड़े। यदि आप स्वयं ये नहीं कर सकते हैं तो किसी काबिल फाइनेंसियल एडवाइजर के पास जायें और सलाह लेवें.

इस विविधीकरण से एक बहुत बड़ा फायदा होता है कि आपकी रिटर्न्स एवरेज हो जाने से ज्यादा प्राप्त होती है। जैसे यदि आपके पास 1 लाख रुपये की रकम है जिसमें से 50 हजार रुपये आप 10 साल के लिए बैंक में एफ डी कर देते हैं जिस पर 7% कंपाउंडिंग सालाना की दर से ब्याज मिलता है, एवं उसी समय पर बचे हुए 50 हजार रुपये किसी बैलेंस्ड फण्ड में रख देते हैं जो 10 वर्षों के अंतराल के बाद औसत 12% कंपाउंडिंग सालाना प्रॉफिट देता है। इस तरह दोनों निवेश का एवरेज रिटर्न् लगभग 9.5 % कंपाउंडिंग सालाना हो जाएगा जो बैंक एफ डी के ब्याज से एवं महंगाई से निश्चित तौर पर अधिक है।

इस तरह हम निवेश की रिस्क को बहुत हद तक कंट्रोल करने में सक्षम हो जाएंगे। - २) लागत अर्थात कास्ट :- जब बात होती है कि फिक्स्ड ब्याज के अलावा निवेश की तो, यह तय है कि निवेश के समय प्रति यूनिट लागत के कम होने से ही हमें सबसे ज्यादा फायदा होगा। और ये पूर्ण रूप से हमारे नियंत्रण में होता है। चूँकि फिक्स्ड ब्याज दर वाले निवेश के अलावा किये गए निवेश की कीमतों पर बाजार के उतार चढ़ाव का असर होता है। हम साधारण निवेशक तय नहीं कर सकते हैं कि आज इस यूनिट की कीमत सबसे निचले स्तर पर आ गई है और आज ही इसमें निवेश कर लेना चाहिए, पर हम परचेसिंग कॉस्ट को एवरेज कर सकते हैं। जैसा म्यूच्यूअल फण्ड की एसआई पी आपके लिए करती है।

एक और बात आप जान लीजिए कि जिस निवेश का पास्ट परफॉर्मेंस पिछले कई सालों से अच्छा रहा है, उसमें आप बेझिझक निवेश कर दीजिए। समय समय पर और निवेश करके परचेस कॉस्ट को कम कर लीजिए, उसमें एस आई पी कीजिये। इस तरह आप निवेश की लागत को निश्चित रूप से नियंत्रित कर पाएंगे।

समय :- यह निवेश का ऐसा घटक है जो पूर्ण रूप से आपके नियंत्रण में होता है। यानी निवेश के पहले से ये तय कर पाना की निवेश की जाने वाली रकम को मय प्रॉफिट के आप कब उपयोग करना चाहते हैं। यदि ये परफैक्ट प्लानिंग आपने कर ली है तो आप, स्वयं या किसी वित्तीय सलाहकार की मदद से यह तय कर सकते हैं कि इस निश्चित समय में कौन सा निवेश का जरिया आपको बेहतर रिटर्न्स दे सकेगा? म्यूच्यूअल फण्ड आपको अलग अलग समय की प्लानिंग के अनुसार के बहुत सी स्कीम में निवेश करने सुविधा प्रदान करता है। जैसे यदि आप आकस्मिक खर्च की प्लानिंग कर रहे हैं तो सेविंग एकाउंट में निवेश करने की बजाए म्यूच्यूअल फण्ड के लिक्विड फण्ड में निवेश कर सकते हैं जो आपको सेविंग्स एकाउंट से बेहतर रिटर्न्स दे सकता है। बैंक एफ डी से ज्यादा रिटर्न्स डेब्ट फण्ड से कमाए जा सकते हैं। पी पी एफ या पी एफ जैसे टैक्स सेविंग इंस्ट्रूमेंट्स की बजाय म्यूच्यूअल फण्ड द्वारा प्रवर्तित ई एल एस एस (ELSS) स्कीम में निवेश करना एक बेहतर विकल्प है। ई एल एस एस (ELSS) में कुछ विशेषतायें हैं जैसे ये फण्ड PF या PPF की तुलना में सबसे कम सिर्फ यानि सिर्फ 3 वर्ष का लॉकिंग करते हैं, 3 वर्षो के लॉकिंग के बाद होने वाले लाभ में 1 लाख रुपए तक के ब्याज पर कोई इनकम टैक्स नहीं लगता है तथा उससे ऊपर के प्रॉफिट पर सिर्फ 10% का टैक्स लगता है। यदि आपके पास निवेश का समय 5 वर्षों से अधिक है तो आप इक्विटी ओरिएंटेड हाइब्रिड फंड्स एवं सलाहकार की सलाह के अनुसार चुनिंदा इक्विटी फंड्स में भी निवेश कर सकते हैं।

निवेशक का व्यवहार :- किसी भी निवेशक को बाजार आधारित निवेश पर होने वाला प्रॉफिट या नुकसान मार्किट के उतार चढ़ाव से ज्यादा उसके व्यवहार पर निर्भर करता है। ये बिहेवियरल फाइनेंस का विषय है। इसे सरल शब्दों में समझने की कोशिश करते हैं। श्री आशीष जी ने एक वर्ष पहले अपने 1 लाख रुपए किसी अच्छे इक्विटी म्यूच्यूअल फण्ड में निवेश किये थे। अभी कुछ समय पहले अंतरराष्ट्रीय बाजार में कच्चे तेल की कीमत का बढ़ना आरम्भ हुआ है। साथ ही अमेरिका के केंद्रीय बैंक ने ब्याज दरों में बढ़ोतरी के संकेत दे दिए थे। और भारत में अगले साल होने वाले केंद्र के चुनाव के चलते भी मार्किट में अस्थिरता का दौर चल ही रहा है। ऐसे ही अनेकों अलग अलग कारण शेयर बाजार के उतार चढ़ाव में कारक बन जाते हैं। पर इन सब अस्थिरताओं के चलते भी भारत की विकास दर पूरे विश्व मे सबसे अच्छी है।

जैसे ही सेंसेक्स के नीचे जाने की खबर आती है, आशीष जी अपने निवेश सलाहकार के घबराते हुए फ़ोन करते हैं कि मेरा निवेश इक्विटी फण्ड से निकाल कर किसी फिक्स्ड रिटर्न्स वाले फण्ड में निवेश करवा दो। फिर जैसे ही सेंसेक्स अपने उच्चतम शिखर को छूने वाला होता है तो आशीष जी का फिर से फ़ोन आता है कि मेरा सारा निवेश निकाल कर किसी डेब्ट फण्ड में स्विच करवा दो। इन दोनों अवस्थाओं में यदि निवेश सलाहकार ने उनके इमोशन को कंट्रोल में ना रखते हुए उनकी बात मान ली होती तो आशीष जी अपना फाइनेंशियल गोल पूरा होने के पहले ही अपनी रकम निकाल चुके होते।

ये चार चीजें हैं जो कोई भी निवेशक के पूरे कंट्रोल में होती है। निवेशकों के समूह के साथ किये गए अध्ययन से पता चलता है कि अधिकांश निवेशक इन चारों कारक यानी रिस्क, लागत, समय और अपने व्यवहार को शायद ही कभी ध्यान देते हैं, जबकि इन पर कंट्रोल कर लेने से उनका फाइनेंशियल गोल पूरा हो जाता है। निवेश आरम्भ करते समय उनका पूरा फोकस रिटर्न्स पर ही होता है जो किसी भी तरह से उनके कंट्रोल में नही होता है।

इसलिए निवेश के समय हमेशा फोकस उस पर करें जो आपके नियंत्रण में हो न की उस पर जो आपके नियंत्रण में ना हो.

एक और चीज है जिस पर निवेशक कुछ हद तक नियंत्रण कर सकते हैं “इनकम टैक्स”. इसके बारे में सही जानकारी ही निवेशक का पूरा फायदा बढ़ासकती है।कितना अच्छा होगा यदि बैंक एफडी से ज्यादा रिटर्न लेकर भी इनकम टैक्स कम भरा जा सकेया लम्बे समय में और भी बेहतर प्रॉफिट लिया जा सके और इनकम टैक्स या तो बिलकुल भी ना लगे या बहुत कम लगे, भले ही निवेशक 30% टैक्स की स्लैब में आता हो.एक अध्ययन के मुताबिक निवेश के सभी साधनों की तुलना में इक्विटी म्यूच्यूअल फण्ड एवं डेब्ट म्यूच्यूअल फण्ड में निवेश करके इनकम टैक्स में काफी हद तक कमी लाई जा सकती है. इसकी पूर्ण जानकारी अपने वित्तीय सलाहकार से ली जा सकती है.

निष्कर्ष :- सही समय पर सही सलाहकार से सही सलाह लेकर निवेशक अपने प्रॉफिट को बहुत हद तक बढ़ासकते हैं और नुक्सान को निश्तित तौर पर कम से कम कर सकते हैं.